导语

汽车消费正迎来明显的阶段性收缩。

作者丨杜余鑫

责编丨杨 晶

编辑丨严旭霞

进入 2026 年,国内车市并未迎来传统意义上的开春回暖,反而在一季度遭遇了明显的下行压力。

乘联会给出的 3 月及一季度乘用车市场数据,用一组冰冷的数字,勾勒出当前行业最真实的残酷图景。零售大跌、批发微跌、自主分化、合资洗牌、豪华承压、美系回暖、日系韧性、德系失速,多重态势交织在一起,构成了今年车市开局的核心底色。

显然,这是中国车市进入深度调整期、存量竞争彻底白热化的集中显现。在需求透支、补贴退坡、出口对冲、结构升级四重力量的共同作用下,每一家车企的命运都在被重新书写。

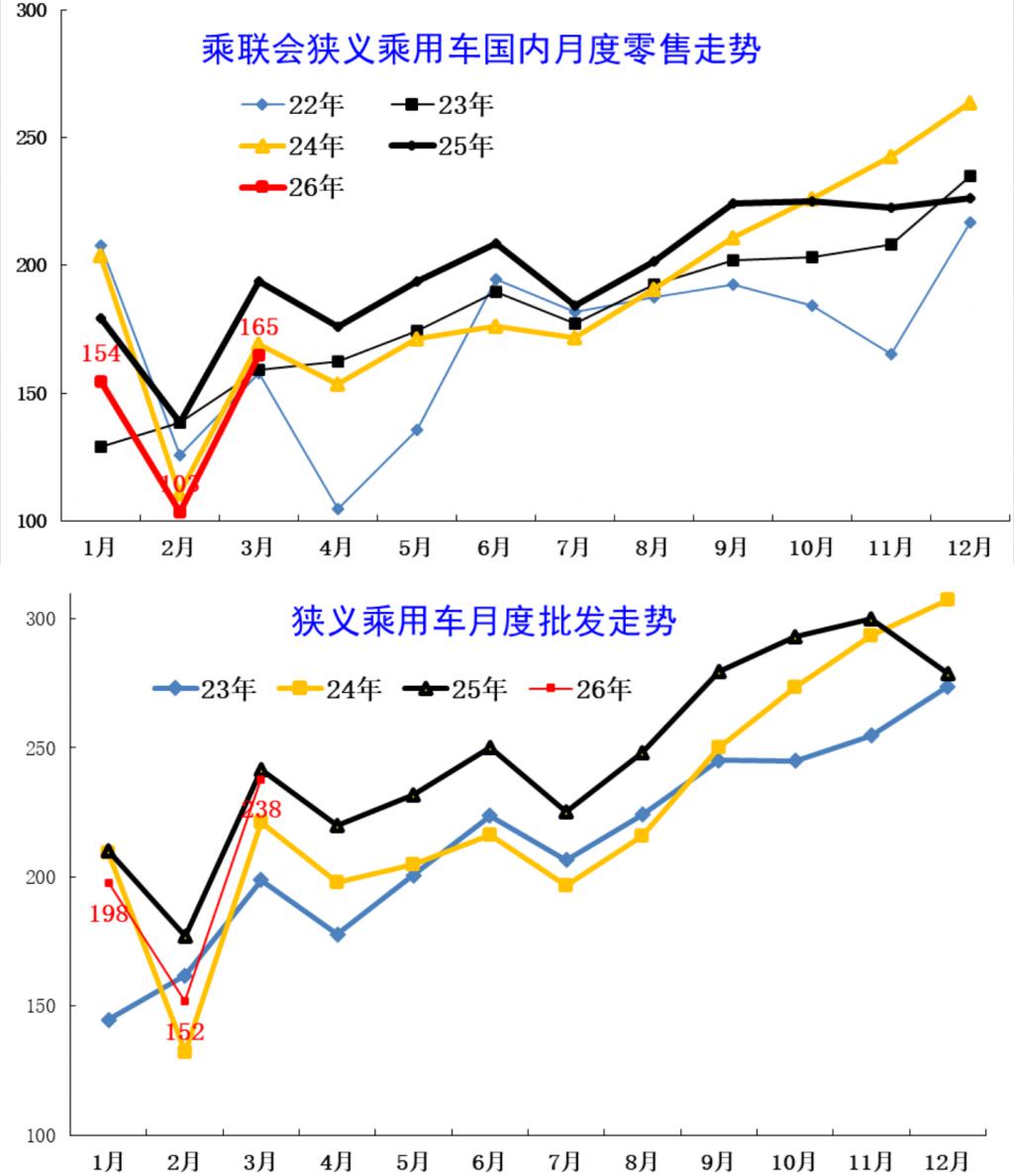

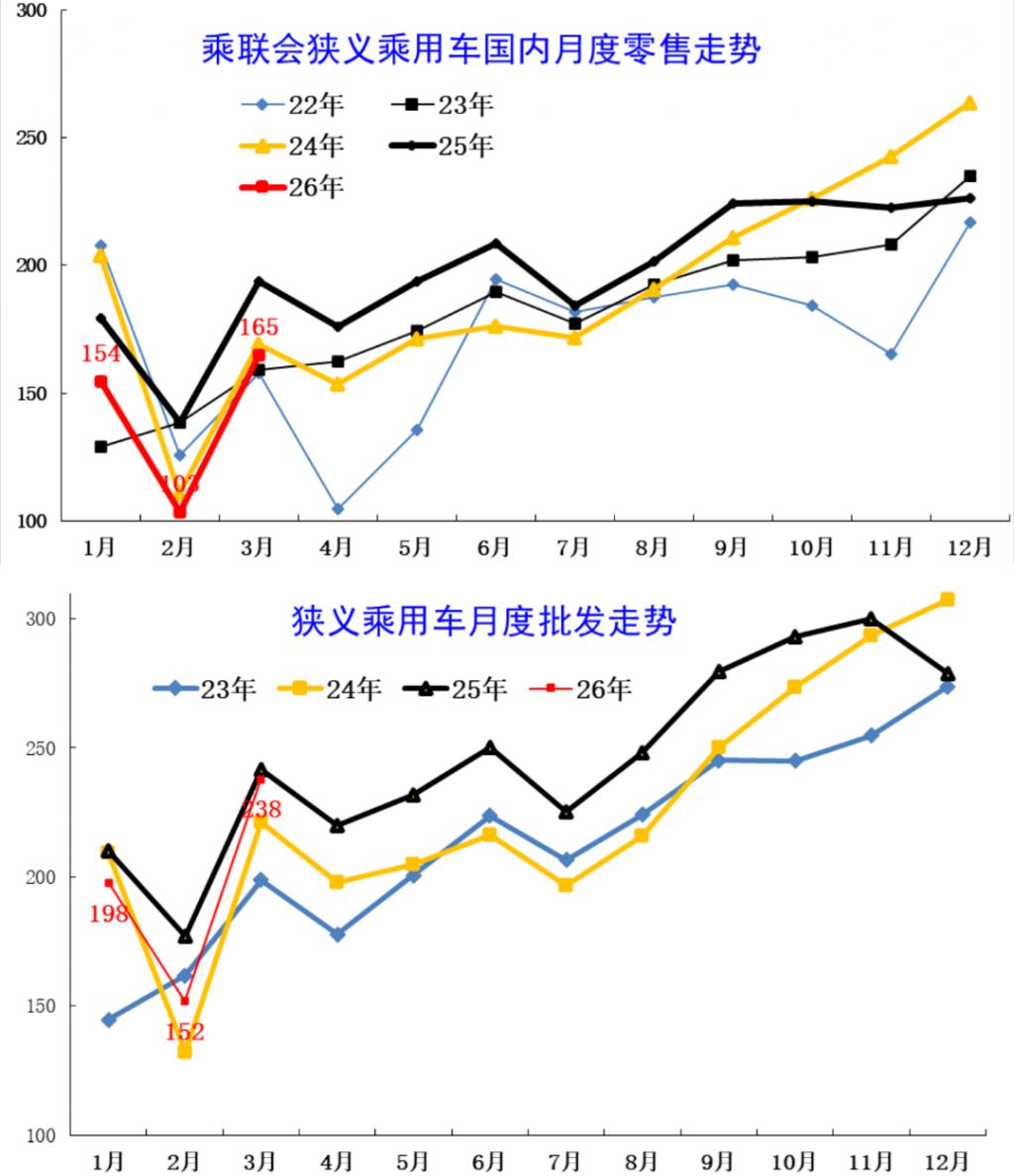

先看最能反映真实消费需求的零售端,3 月国内乘用车零售同比大跌 15%,一季度累计同比更是下滑 17%。这样的表现在历年同期对比中,仅略好于 2022 年,远低于 2023 年、2024 年以及 2025 年的同期水平,足以说明国内终端消费正在经历明显的阶段性收缩。

再看批发,得益于出口市场的强势爆发,表现相对温和不少。3 月批发销量仅下滑 2%,一季度批发跌幅也被收窄至 7%。可以清晰地看到,出口已经成为一季度车市唯一的缓冲垫,如果没有海外订单的强力支撑,整个行业面临的压力会比现在大得多。

一冷一温的鲜明对比,构成了今年一季度车市最核心的特征,内需疲软、外需强劲,国内市场内卷加剧、海外市场持续突破,成为所有车企都无法回避的现实环境。

头部自主围攻,大众汽车撑不住了?

在这样的大盘走势下,各车企的表现呈现出极端分化的态势,有的依靠出口稳住基本盘,有的凭借新品实现逆势增长,有的被新能源转型滞后拖累而断崖下滑,还有的则彻底跌出了第一梯队。

其中最值得警惕的信号,莫过于自主品牌头部四强集体遭遇增长压力,这在过去几年的高速发展中极为罕见。

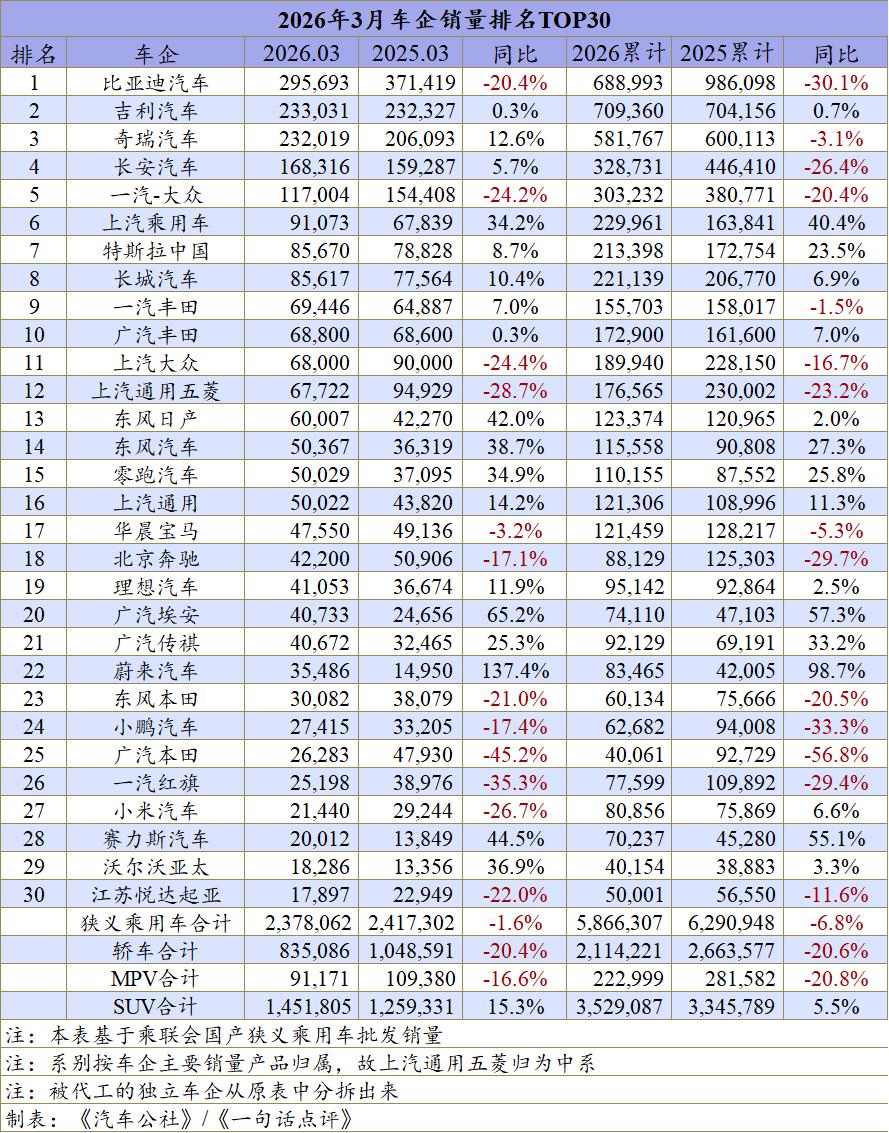

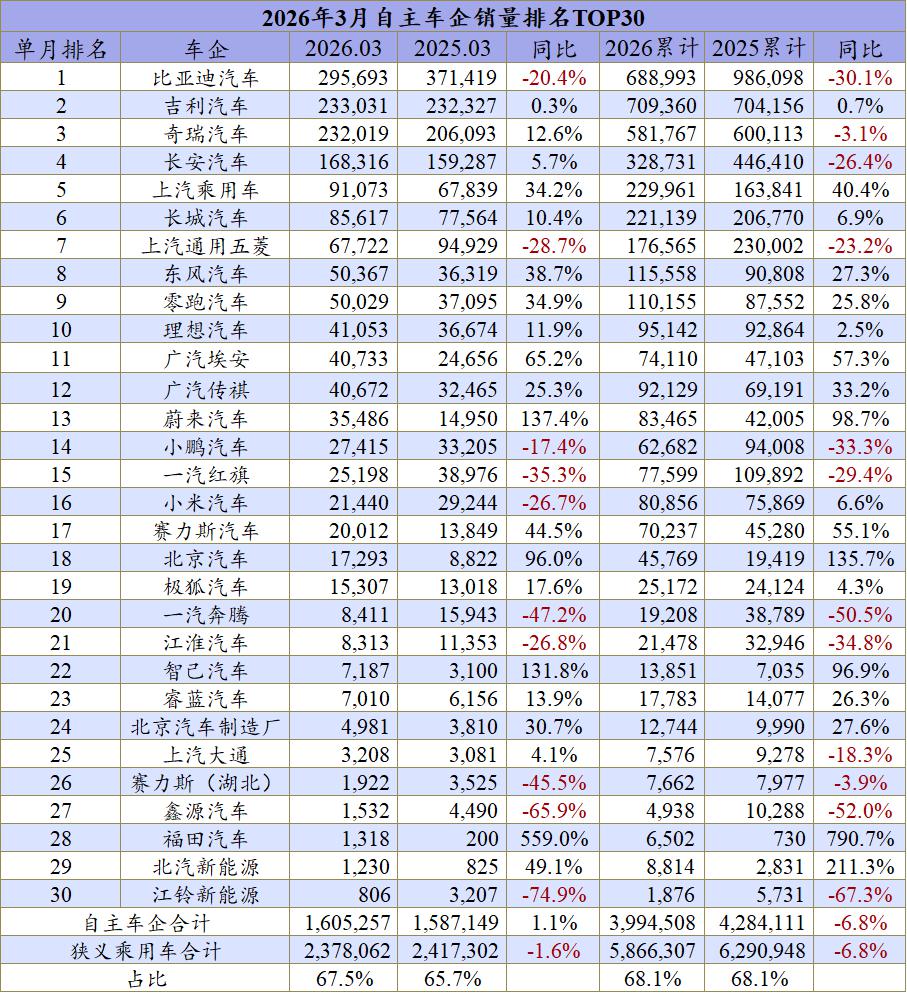

比亚迪 3 月批发销量再度拿下车企第一,但同比下滑 20%,一季度整体跌幅更是达到 30%,即便包含出口业务,也难以止住下滑势头。作为新能源行业龙头,比亚迪在连续两年高速增长后,正式进入深度回调期,去年的高基数效应、市场需求提前透支、产品结构调整等多重因素,共同导致了销量的明显回落。

吉利虽然在 3 月被比亚迪反超,但一季度依旧以 70 万台的成绩,力压比亚迪位居狭义乘用车销量第一,领先优势约 2 万台。不过吉利的增长压力同样显而易见,一季度同比跌幅达到 0.7%,几乎触及归零线,过去高歌猛进的势头彻底不再,在行业整体下行的周期里,能够做到基本持平已属不易。

奇瑞是头部自主中表现最为亮眼的一家,3 月同比增长 12.6%,核心支撑完全来自海外市场,依靠稳定且持续增长的海外销量,奇瑞在行业下行期实现了逆势增长,成为自主四强里当之无愧的稳健担当。长安 3 月同比增长 5.7%,依旧维持正增长,但增幅相比以往大幅收窄,一季度销量 32 万台,同比下滑 26.44%,国内市场压力巨大,同样只能依靠海外市场托底。

比亚迪、吉利、奇瑞、长安依然牢牢占据自主前四的位置,单月销量均保持在 4 万至 5 万台以上的级别,但四家企业已经集体告别高增长时代,全面进入低速持平、微增甚至下滑的新常态。这一信号明确预示着,自主头部企业已经触碰到阶段性增长天花板,国内市场饱和效应开始全面显现,单纯依靠国内市场已经很难维持过往的增长速度。

3 月车市最大的看点,莫过于合资阵营的彻底洗牌,曾经固若金汤的合资格局被彻底打破。曾经常年霸榜的一汽 - 大众,3 月销量仅 11.7 万台,同比大跌 24.2%,直接滑落至第五名。核心原因十分清晰,新能源转型严重迟缓,燃油车主力车型被自主品牌全面挤压,产品供给跟不上市场变化节奏,最终导致销量大幅萎缩。

更具标志性的是,上汽大众、上汽通用五菱双双跌出销量前十,这在近一年来都极为少见。上汽大众 3 月销量 6.8 万台,同比大跌 24.4%,上汽通用五菱销量 6.7 万台,同比大跌 28%,两家曾经的巨头,在今年 3 月同时跌出第一梯队。

上汽大众的跌出十强原因极为直观,核心为主力车型增速乏力,帕萨特同比下滑 28.9%,月销仅 1.5 万台,朗逸同比下滑近 20%,月销仅 1.9 万台,途观家族同比下滑 13.3%,月销仅 1.4 万台,途岳等车型也都出现同比下滑。豪华阵营上汽奥迪品牌虽然实现 25% 的增长,但月销仅 4000 台,完全无力支撑大局;斯柯达退出中国市场,基本不再贡献销量,多重因素叠加,让上汽大众陷入前所未有的困境。

上汽通用五菱的下滑,则直接源于入门纯电车型在补贴退坡后集体遇冷,低端市场需求大幅萎缩,缺乏中高端产品支撑的局面彻底暴露,最终导致整体销量不及预期。

在一片跌声之中,3 月销量前十强里也出现了少有的亮色。上汽乘用车表现最为突出,3 月销量 8.2 万台,同比暴涨 34%,成为前十强中增速最高的品牌。

核心增长动力来自两方面,国内市场名爵 MG4 单月大卖 1.5 万台,成为品牌第一销量支柱,海外市场名爵 ZS、名爵 HS 等车型销量不错,其中名爵 ZS 单月出口突破 2 万台,国内爆款加海外强势的组合,共同撑起了上汽乘用车的高增长。

特斯拉 3 月销量约 8 万台,同比增长 8.7%,表现中规中矩,在高端纯电市场依旧保持稳定态势。长城汽车 3 月销量 8.5 万台,同比增长 4.4%,由于过去两年没有盲目冲高,基数相对合理,在行业下行期反而展现出极强的稳定性,国内与海外市场均衡发展,整体走势平稳健康。

一汽丰田、广汽丰田则双双稳住前十席位,均实现同比正增长,正是丰田系的强势韧劲,牛市不突出,熊市不拉跨,直接把上汽大众、上汽通用五菱挤出了前十榜单。

再看 11 至 20 名的排位,市场格局更加撕裂。北京奔驰、华晨宝马均出现同比下滑,豪华车市场明显受到自主品牌新能源高端化的冲击,传统豪华品牌的份额被持续挤压。理想、广汽传祺、零跑等品牌均实现同比正增长,主要原因在于去年同期基数较低,叠加产品结构持续改善,实现了阶段性增长。

本田系则彻底跌出前二十,东风本田排名第 23 位,同比下滑 21%,广汽本田排名第 25 位,同比跌 45%,月销仅 2.6 万台,本田系在中国市场快速萎缩,已经跌落到第二梯队边缘。小米汽车 3 月销量 2.1 万台,排名第 27 位,同比下滑 26%,首批用户红利消化完毕后,后续增长明显乏力,仅凭品牌效应已经难以维持持续高增长,后续市场表现充满不确定性。

美系触底反弹,日系冰火两重天

从一季度完整榜单来看,整体格局更加清晰。吉利以 70 万台销量位居第一,同比下滑 0.7%,比亚迪以约 68 万台销量位居第二,同比下滑 30%,奇瑞销量 58 万台,同比下滑 3.1%,长安销量 32 万台,同比下滑 26.44%。

自主四强虽然依旧占据前四位置,但全部陷入增长乏力甚至大幅下滑的困境,这是过去几年从未出现过的局面,国内消费提前透支的影响,在头部自主企业身上体现得最为明显。其他主流车企的处境同样艰难,一汽 - 大众一季度同比下滑 20%,上汽大众一季度同比下滑 16%,合资巨头们的生存状态,比自主品牌更加艰难。

一季度逆势增长的亮点选手同样值得关注,上汽乘用车同比增长 40%,依靠出口与入门电车双轮驱动,长城汽车凭借国内平稳加海外发力实现稳健增长,特斯拉保持稳定增长态势,一汽丰田、广汽丰田小幅波动展现极强韧性,东风日产在新能源产品导入后同比增长 20%,上汽通用实现触底反弹同比增长 11%,零跑同比增长 25% 但 100 万年销目标压力巨大,理想汽车同比增长 2.5%,主要依靠理想 i6 支撑,纯电车型受益于油价上涨迎来不错表现。

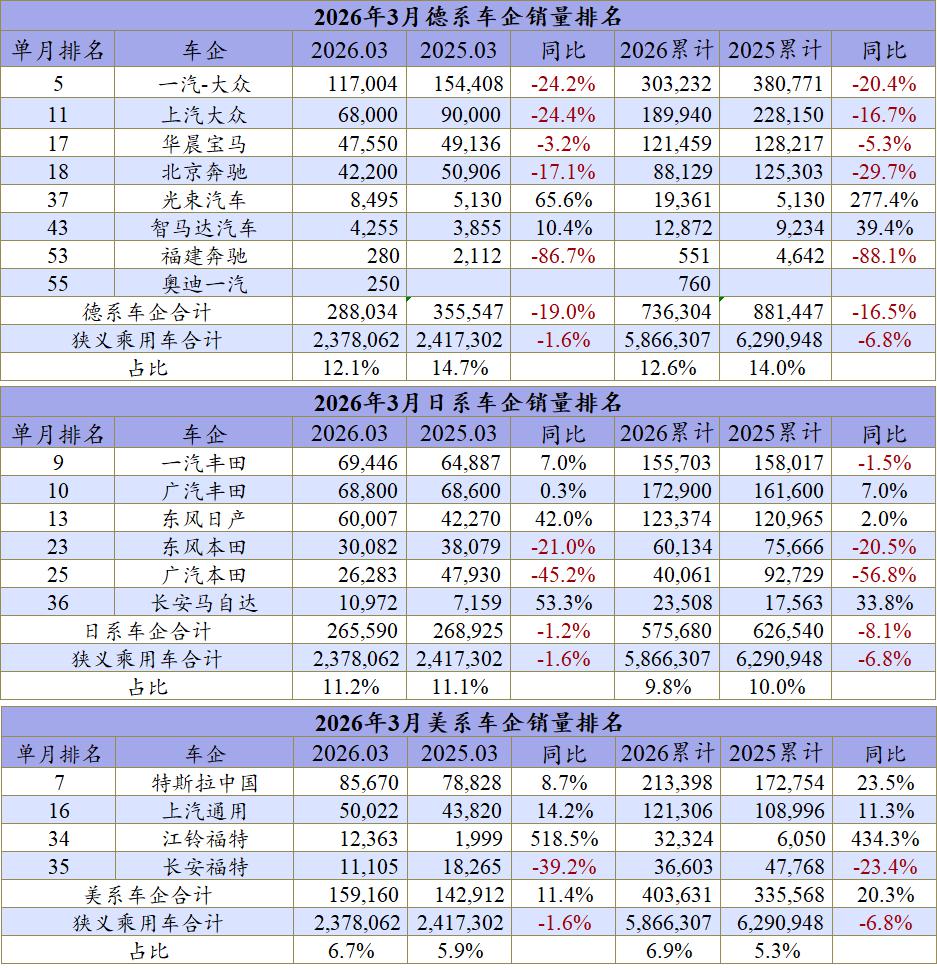

如果以派系划分,2026 年一季度的车市格局更加明确。德系品牌跌幅远超大盘,市场份额持续下滑,3 月德系销量 28.8 万台,同比下滑 19%,远大于大盘跌幅,一季度德系同比下滑 16%,同样远高于大盘 6.8% 的跌幅,市场份额从同期 3 月的 14.7% 下滑至 12.1%,一季度从同期 14% 下滑至 12.6%,大众、宝马、奔驰全线承压,德系品牌在华进入最艰难的时刻。

日系品牌依靠丰田托底,展现出最强的市场韧性,3 月日系大盘仅跌 1.2%,跑赢行业,两家丰田实现正增长,东风日产暴涨 42%。一季度日系同比下滑 8.1%,幅度略高于大盘,份额从 10% 微降至 9.8%,丰田成为日系品牌的定海神针,让整个派系在市场寒冬中保持相对稳定。

美系品牌是唯一实现逆势大涨的派系,3 月美系销量 15.9 万台,同比增长 11.4%,一季度美系累计销量 40 万台,同比增长 20%,是所有派系中唯一实现高增长的存在。市场份额方面,3 月从同期 5.9% 升至 6.7%,一季度从同期 5.3% 升至 6.9%,特斯拉、上汽通用、福特共同推动美系品牌触底回升,反弹势头十分明确。

自主品牌则呈现冰火两重天的态势,3 月自主品牌销量 160 万台,同比增长 1.1%,跑赢大盘,一季度自主品牌销量 399 万台,同比下滑 6.8%,与大盘跌幅基本持平,3 月市场份额从同期 65.7% 提升至 67.5%,但一季度基本持平。上汽乘用车、广汽传祺、东风、哪吒等品牌实现高速增长,但头部四大品牌集体承压,导致整体份额难以突破 70%,依旧需要依靠出口市场带动整体增长。

4 月即将迎来北京车展,各大品牌将集中发布最新产品与技术,一边是市场冷清、销量持续下滑,一边是新品扎堆、动作频繁,车市呈现出前所未有的割裂感。

汽车作为中国市场最重要的大件消费商品,对经济的带动与发展依旧具备强大作用,但今年车市的整体走向,依旧需要等待国家政策是否会进一步刺激加码,企业之间的竞争也会因产品布局不同、战略决策差异,持续呈现冰火两重天的局面。

综合 3 月与一季度的全部数据不难判断,当前中国车市已经正式进入结构性淘汰赛。国内消费疲软已成定局,高基数透支效应持续显现,短期很难快速回暖,出口已经成为车企的生死线,谁能顺利出海,谁就能拥有更多生存空间。

自主品牌内部大分化加剧,头部企业减速,中部品牌崛起,尾部品牌加速出清,合资品牌还在持续洗牌,德系还没有找到新方向,日系靠丰田稳住基本盘,美系强势反弹,韩系、法系逐步边缘化,传统豪华品牌不再高枕无忧,BBA 被自主高端新能源持续挤压。整个市场已经明确,产品决定命运,新能源转型迟缓、产品力薄弱、低端依赖度高的品牌,会被快速淘汰出局。

中国车市已经彻底告别普涨行情,进入强者愈强、弱者出局的存量时代。

杜余鑫

干这行如果不努力思考

那跟咸鱼有什么区别

启恒配资提示:文章来自网络,不代表本站观点。